REGÍMENES ADUANEROS

Para toda actividad que implique el ingreso o salida del país de mercadería con fines comerciales o inclusive donaciones, el empresario responsable de los bienes tiene que hacer conocer de estas movidas a la Superintendencia Nacional de Administración Tributaria (Sunat). Sepa a qué régimen pertenece su operación.

Para toda actividad que implique el ingreso o salida del país de mercadería con fines comerciales o inclusive donaciones, el empresario responsable de los bienes tiene que hacer conocer de estas movidas a la Superintendencia Nacional de Administración Tributaria (Sunat). Sepa a qué régimen pertenece su operación.

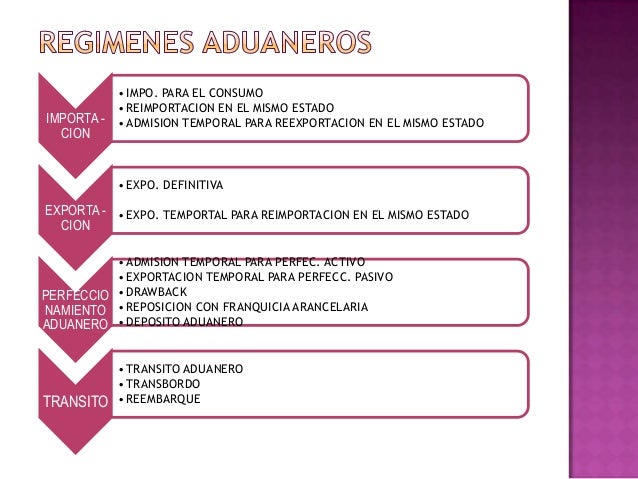

Son cinco los principales regímenes aduaneros en Perú, según la Ley General de Aduanas: Regímenes de Importación, Regímenes de Exportación, Regímenes de Perfeccionamiento, Regímenes de Depósito Aduanero, Regímenes de Tránsito y otros Regímenes de Excepción.

> Regímenes de Importación

Régimen aduanero que permite el ingreso de mercancías al país (territorio aduanero) para su consumo, luego del pago o garantía según corresponda, de los derechos arancelarios (aranceles) y demás impuestos aplicables, así como el pago de los recargos y multas que hubieren, y del cumplimiento de las formalidades y otras obligaciones aduaneras.

> Regímenes Exportación

Régimen aduanero que permite la salida del país de las mercancías nacionales (o nacionalizadas) para su uso o consumo definitivo en el exterior. La exportación definitiva no está afecta a ningún tributo. Según este régimen, las mercancías deberán ser embarcadas dentro del plazo de 30 días calendario contado a partir del día siguiente de la numeración de la declaración de Aduanas (DUA). La regularización del régimen se realizará dentro del mismo plazo.

> Regímenes de Perfeccionamiento

Régimen aduanero que permite el ingreso al territorio de ciertas mercancías extranjeras con la suspensión del pago de aranceles e impuestos. Esta exoneración se justifica porque estas mercancías serán exportadas dentro de un plazo determinado, luego de haber sido sometidas a una operación de perfeccionamiento. Asimismo, rige para la reparación de mercancías, incluidas su restauración o acondicionamiento.

> Régimen de depósito aduanero

Permite que las mercancías que llegan al país pueden ser almacenadas en un deposito aduanero por un periodo determinado y bajo el control de la Aduana, sin el pago de aranceles e impuestos. El depósito aduanero puede ser autorizado por un plazo máximo de 12 meses computado a partir de la fecha de numeración de la declaración de Aduanas.

> Regímenes de tránsito

Régimen aduanero que permite que las mercancías provenientes de otros países sean transportadas bajo control aduanero, de una aduana a otra, dentro del país, o con destino al exterior, con suspensión del pago de aranceles y demás tributos.

> Regímenes de Excepción

Los regímenes aduaneros especiales o de excepción que a continuación se señalan, se sujetan a las siguientes reglas:

a) El tráfico fronterizo se limita exclusivamente a las zonas de intercambio de mercancías destinadas al consumo doméstico entre poblaciones fronterizas, en el marco de los convenios internacionales y la legislación nacional vigentes.

b) El tráfico de envíos o paquetes postales transportados por el servicio postal se rige por el Convenio Postal Universal y la legislación nacional vigente.

c) El ingreso o salida de envíos de entrega rápida transportados por empresas del servicio de entrega rápida, también denominados "courier”; se rige por su Reglamento; entre otros.

OPERACIONES ADUANERAS

Las operaciones aduaneras son aquellas actividades relacionadas con el tráfico de mercancías sometidas a la potestad aduanera.

Las operaciones Aduaneras (importación, exportación y transito)

***DEFINICIÓN DE IMPORTACIÓN:

La importación es el acto de introducir un conjunto de bienes y servicios adquiridos en el extranjero o introducidos a un país, dirigidos al consumo o a la reelaboración.

Entonces, la importación lo que hace es trasladar de manera formal y legal productos que se producen en otro país y que son demandados para el consumo y el uso del país al que se llevan.

IMPORTANCIA

Las importaciones son importantes en un país ya que permiten tener un mejoramiento en la balanza comercial de los países. Algunos de los beneficios de una importación son:

- Adquirir bienes no disponibles en el país

- Crear mejores condiciones para la competencia

- Incorporar tecnología y bienes de capital para innovar el parque productivo

- Acceder a bienes que se producen en el país en condiciones poco favorables

- Acceder a bienes de capital, insumos, tecnología, materias primas, productos terminados

***DEFINICIÓN DE EXPORTACIÓN

Es cualquier bien o servicio enviado a otra parte del mundo, con propósitos comerciales.

Es el tráfico de bienes y servicios propios de un país con el fin de ser usados o consumidos en otro país. Este tráfico puede generar numerosos y variados fenómenos fiscales dado que, cualquier producto enviado más allá de las fronteras de un país, está sometido a diversas legislaciones y puede estar sometido a acuerdos específicos que dan lugar a condiciones concretas según el país de destino.

IMPORTANCIA

- Fuente de generación de divisas que el país necesita para financiar sus importaciones.

- Contribuyen al crecimiento económico, creando industrias y generando empleo.

- Permiten aprovechar las ventajas competitivas de los países.

- Permiten la innovación tecnológica.

- Propician la competitividad internacional.

- Pretender satisfacer la necesidad que tienen las empresas de otros países con mayores números de habitantes y mejor poder adquisitivo.

- Permite la presencia comercial internacional.

- Permite incrementar las ventas.

***DEFINICIÓN DE TRÁNSITO ADUANERO

Es el régimen consistente en trasladar mercancías de una aduana a otra bajo control aduanero; de forma más restringida y quizás más apropiada, es el paso de mercancías extranjeras por un territorio aduanero, provenientes y destinadas al extranjero, efectuado bajo control de las autoridades aduaneras del país donde se verifica el trámite.

REQUISITOS

- Para el Régimen

- Declaración Única de Aduanas - DUA, consignando el código correspondiente de Tránsito.

- Manifiesto de carga.

- Factura o documento equivalente.

- Garantía.

- Otros documentos que la naturaleza del régimen o la mercancía requieran, conforme a disposiciones legales vigentes sobre la materia; y

- Volante de despacho.

- Para la Prórroga

- Solicitud, la que deberá estar debidamente justificada.

- Copia de la DUA debidamente diligenciada.

No hay comentarios.:

Publicar un comentario